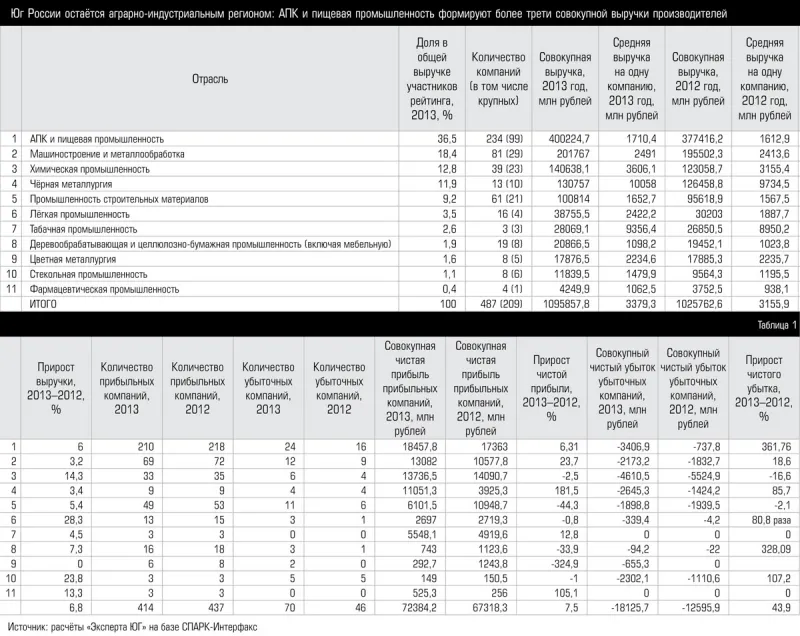

В этом смысле главный вывод рэнкинга оказался вполне предсказуем: более трети совокупной выручки его участников пришлось на сельское хозяйство и пищёвку, а примерно пятая часть — на машиностроение (см. таблицу 1). Три отрасли второго эшелона — химия, чёрная металлургия и производство стройматериалов — вносят в сложившийся производственный потенциал Юга примерно по 10%, а ещё шесть отраслей представлены в регионе, по сути, единичными серьёзными игроками. Вместе же отобранные нами производители ЮФО и СКФО за 2013 год выручили более триллиона рублей — сумма вполне символичная. Подавляющая доля этой суммы (84%) пришлась на предприятия крупного бизнеса с выручкой от 1 млрд рублей в год.

Регионы трёх сортов

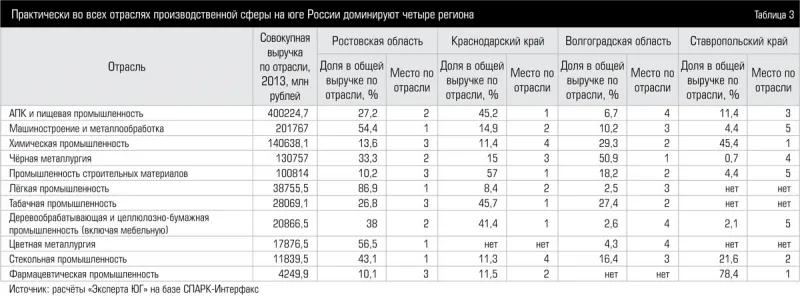

Наиболее интересную картину дал региональный разрез рэнкинга, в котором на первое место вырвалась Ростовская область, незначительно опередив своего главного соперника — Краснодарский край (см. таблицу 2). Несмотря на то, что в АПК и пищёвке Кубань по совокупной выручке компаний опережает Дон почти вдвое, главным козырем Ростовской области оказалось машиностроение — здесь разрыв более чем трёхкратный, но уже не в пользу Краснодарского края. Если же сопоставить выручку АПК и пищепрома с выручкой остальных отраслей, то окажется, что на Кубани последним принадлежит пока заметно меньше половины доходов производителей. Иными словами, необходимость усиления индустриальной составляющей региональной экономики, о чём руководство Краснодарского края за последние годы говорило не раз, по-прежнему остаётся на повестке дня.

Как бы то ни было, Ростовская область и Краснодарский край безоговорочно могут быть названы регионами с наиболее высоким производственным потенциалом на юге России. Следующие за ними регионы — Волгоградская область и Ставропольский край — по совокупным показателям выручки производителей заметно отстают от лидеров (на двоих — чуть больше четверти общей суммы доходов компаний-участников рэнкинга). При этом важно отметить значительную долю компаний-гигантов в этих двух регионах. Например, на долю крупнейшего предприятия Волгоградской области, представленного в рэнкинге (ОАО «Волжский трубный завод»), приходится почти 29% общей выручки производителей региона, а доля промышленных гигантов Ставрополья, ООО «Ставролен» и ОАО «Невинномысский Азот», в общих доходах производителей края превосходит 41%.

Высокая концентрация характерна и для индустриальной Ростовской области, где на шесть компаний из первой десятки рэнкинга приходится почти 60% выручки производителей региона. Однако общее количество производственных предприятий в Волгоградской области и Ставропольском крае примерно вдвое меньше, чем в Ростовской области и втрое меньше по сравнению с Краснодарским краем. Одним словом, Волгоградскую область и Ставрополье в пределах юга России можно определить как регионы со средним производственным потенциалом.

Отсюда следует закономерный вопрос: может ли этот потенциал быть повышен? Судя по данным рэнкинга, шансы на это заметно больше у Волгоградской области, в которой крупные и средние предприятия представлены во всех отраслях, за исключением фармацевтической промышленности. Но в этом регионе сохраняется упомянутая выше проблема высокой концентрации производственных активов: на долю крупного бизнеса (компании с выручкой более 1 млрд рублей) приходится 89% доходов всех производителей региона. Для сравнения, в Краснодарском крае, где также представлены все отрасли, кроме одной (цветной металлургии), крупный бизнес формирует 80% выручки производителей, а в абсолютных показателях средний производственный бизнес в 2013 году заработал втрое больше, чем в Волгоградской области (65,773 против 20,297 млрд рублей). А это, в свою очередь, означает, что база для роста выручки производственных компаний на Кубани значительно шире, чем на Волге.

Четыре указанных региона занимают «командные высоты» почти во всех отраслях производственной сферы юга России (см. таблицу 3). Остальным регионам Юга, по большому счёту, остаётся роль статистов — их совокупная доля в общей выручке производителей не дотягивает и до 10%. Несмотря на то, что некоторые из этих регионов производят знаковые для Юга продукты (например, дагестанский коньяк или адыгейский сыр), на фоне лидеров они фактически теряются. С одной стороны, здесь явно играет роль эффект масштаба — национальные республики ЮФО и СКФО в большинстве своём несопоставимы с регионами-лидерами ни по территории, ни по населению, ни по производственной базе, унаследованной от советского периода. Но в то же время очевидно, что производственный потенциал республик Северного Кавказа явно выше, чем то, что они показывают на сегодняшний день. Поэтому вопрос, почему он так слабо реализован, должен быть обращён прежде всего к руководству соответствующих субъектов.

Предкризисная симптоматика

Динамика выручки производственных компаний юга России в 2013 году оказалась не слишком высокой — всего 6,8% (сравнивались данные по одним и тем же компаниям за 2013 и 2012 годы; соответственно, в 2013 году выручка 486 участников рэнкинга составила 1,096 трлн рублей, а в 2012 году — 1,026 трлн рублей). Понятно, что этот показатель представляет собой некую «среднюю температуру по больнице», однако мы можем сравнить его с аналогичным показателем нашего прошлогоднего рейтинга крупнейших компаний ЮФО, который в значительной степени пересекается с рэнкингом производителей Юга. Крупнейшие компании ЮФО по итогам 2013 года показали совокупный прирост выручки на 16,4%, то есть производственные предприятия росли гораздо медленнее, чем крупный бизнес в целом.

В данном случае, правда, надо не забывать, что в рэнкинге представлен не только крупный, но и средний бизнес, а 16% общей выручки производителей приходится на СКФО (где доходы крупнейших компаний в 2013 году выросли всего на 7,2%). Но общая картина понятна: динамика производителей в целом заметно ниже, чем темпы роста доходов торговых компаний, а также нефтегазового сектора, который мы решили исключить из исследования. Если же брать динамику отдельно по крупному и среднему бизнесу, то окажется, что крупные южные производители в 2013 году росли несколько быстрее средних (7,1 против 5,1%). Наконец, доходы производителей СКФО в 2013 году увеличивались значительно динамичнее доходов производителей ЮФО (15,3 против 5,1%), но этот прирост обеспечили единичные предприятия — «Ставролен», где было восстановлено производство после крупной аварии, и несколько оборонных заводов, получивших крупные госзаказы. То обстоятельство, что они смогли внести столь заметный вклад в общую динамику производителей на Северном Кавказе, только оттеняет небогатый производственный ландшафт этого региона.

Таким образом, можно сказать, что стагнацию в экономике южные производители почувствовали существенно раньше, чем началась очередная острая фаза экономического кризиса. Это подтверждает и заметное (в 1,5 раза) увеличение числа убыточных производственных компаний, при этом совокупный размер убытков производственных предприятий Юга вырос также почти в полтора раза. Совокупная чистая прибыль прибыльных производственных компаний тоже несколько увеличилась, но, по большому счёту, благодаря всего одной отрасли — чёрной металлургии. В таких отраслях, как промышленность строительных материалов, химпром, легпром, совокупная чистая прибыль снизилась, а в АПК и пищёвке, которые генерируют наибольший объём чистой прибыли производителей Юга, осталась почти без изменений. Без убытков в 2013 году на Юге работали всего две отрасли: табачная и фармацевтическая промышленность.

От стола до станка

В свете всеобщего интереса к теме импортозамещения несомненный интерес представляет внутриотраслевой анализ рэнкинга, демонстрирующий, насколько широкую номенклатуру продукции выпускают южные производители. Наиболее подробно в данном случае стоит рассмотреть две ключевые отрасли — АПК вместе с пищевой промышленностью и машиностроение.

В сельском хозяйстве и пищёвке производители юга России работают в 65 видах деятельности, присутствующих в рубрикаторе ОКВЭД. Наиболее значительным сегментом по выручке здесь является производство растительных масел и жиров — совокупный доход 24 предприятий этой подотрасли в 2013 году составил 121,963 млрд рублей, или 30,5% всей выручки южных производителей в АПК и пищепроме. Именно этот сегмент представляют две компании из первой десятки рэнкинга — ООО «МЭЗ “Юг Руси”» и ОАО «Астон» из Ростовской области. Следующим по значимости сегментом является производство алкогольных напитков (включая пиво) — здесь действуют 35 крупных и средних предприятий, заработавших в 2013 году 38,375 млрд рублей; крупнейший игрок — ЗАО «Абрау-Дюрсо». На третьем месте в АПК и пищепроме — южные птицеводы, представленные в рэнкинге 18 компаниями с совокупной выручкой 31,386 млрд рублей; наиболее крупным представителем этой отрасли является группа «Ресурс», основные активы которой находятся в Ставропольском крае.

Кроме того, среди значимых сегментов АПК и пищевой промышленности юга России следует отметить производство мясопродуктов (23 компании с общей выручкой 29,225 млрд рублей), безалкогольных напитков (13 компаний, 23,853 млрд рублей), овощей, плодов и продуктов плодоовощной консервации (12 компаний, 22,531 млрд рублей), молока и молочной продукции, включая сыры (22 компании, 21,202 млрд рублей), муки и хлебопродуктов (24 компании, 19,896 млрд рублей), сахара (10 компаний, 13,49 млрд рублей).

Сравнительно незначительную долю в АПК и пищепроме южных регионов занимает животноводство (свиньи и крупный рогатый скот) — этот сегмент в рэнкинге представляют всего 11 компаний с общей выручкой 10,349 млрд рублей. Однако к ним следует добавить ещё 14 компаний с общей выручкой 27,309 млрд рублей, занимающихся смешанным сельским хозяйством (растениеводство плюс животноводство), в том числе такие крупные предприятия, как ЗАО «Фирма “Агрокомплекс”» и агрохолдинг «Кубань». Остальные 28 компаний из других сегментов южного АПК и пишепрома в 2013 году заработали чуть более 40 млрд рублей. К сожалению, пока среди крупных и средних компаний в единичном количестве встречаются представители таких нуждающихся в импортозамещении подотраслей, как семеноводство или производство рыбы и морепродуктов.

В машиностроении производители юга России работают в 49 направлениях, зафиксированных в рубрикаторе ОКВЭД. Наиболее значимой подотраслью выступает транспортное машиностроение, представленное четырьмя компаниями с общей выручкой 47,549 млрд рублей. Крупнейший игрок в этом сегменте — Новочеркасский электровозостроительный завод, входящий в первую десятку рэнкинга. Второй по объёму доходов подотраслью южного машиностроения является авиастроение — его в рэнкинге представляют три предприятия с общей выручкой 34,464 млрд рублей, львиная доля которой приходится на ОАО «Роствертол».

Далее примерно на одном уровне совокупных доходов следуют ещё три сегмента — автомобилестроение (включая производство комплектующих), сельскохозяйственное машиностроение и производство оборудования для нефтегазового комплекса и энергетики. Для каждой из этих подотраслей также характерно наличие предприятия-лидера, генерирующего наибольшую долю доходов сегмента. Для автомобилестроения (7 предприятий с общей выручкой 23,002 млрд рублей) это завод «Дервейс» из Карачаево-Черкесии, в сельхозмашиностроении (4 компании, 22,094 млрд рублей) неоспоримым флагманом является комбайновый завод «Ростсельмаш», а в машиностроении для ТЭК (9 компаний, 22,311 млрд рублей) наиболее крупными игроками выступают ОАО «Волгограднефтемаш» и таганрогский завод «Красный котельщик». В общем, именно в машиностроении перечень продукции под логотипом «Сделано на Юге» получится, пожалуй, наиболее ёмким, но при этом и наиболее представительным.

Методология

Основным источником для составления рэнкинга выступила информационно-справочная система «СПАРК-Интерфакс». На первом этапе исследования методом автоматической выборки по параметру «Выручка от продаж» из неё была извлечена информация по 2340 компаниям, зарегистрированным на юге России (13 регионов ЮФО и СКФО), с выручкой от 400 млн рублей за 2013 год. На втором этапе исследования из этого списка были исключены компании, основным видом деятельности которых не является производство (торговля, строительство, услуги и пр.), а также компании, по которым присутствуют данные только о доходах за 2013 год, и производственные предприятия с непрозрачными источниками доходов.

Далее наиболее важно было определиться, какие из оставшихся компаний считать производственными с точки зрения задач данного рэнкинга. Нами было принято решение исключить из рассмотрения компании, для которых основным видом деятельности являются добыча и обогащение полезных ископаемых, энергогенерация, выращивание зерновых культур и производство нефтепродуктов. Первый, второй и третий случаи (полезные ископаемые, энергетика и зерновые), на наш взгляд, не вполне соответствуют ключевой задаче рэнкинга — сформировать список компаний, производящих продукцию сравнительно высоких переделов. Что касается компаний, занимающихся производством горючего, то мы исключили их из рэнкинга в первую очередь в силу высокой монополизированности данного рынка, из чего проистекает соответствующий эффект масштаба. Доходы компаний, занимающихся нефтепереработкой, резко превышают доходы большинства остальных производственных предприятий Юга (например, Волгоградский НПЗ «ЛУКойла» в 2013 году заработал примерно впятеро больше, чем первая компания из рэнкинга — Волжский трубный завод), что потребовало бы дополнительных расчётов и оговорок.

В результате мы получили список из 486 предприятий, 209 из которых формально относятся к крупному бизнесу (с выручкой от 1 млрд рублей в год), а остальные 277 компаний представляют средний бизнес.

При определении отраслевой принадлежности компаний мы ориентировались на рубрикатор, используемый в наших рейтингах крупнейших компаний ЮФО и СКФО. Единственным исключением из правил стало объединение в рамках одной отрасли АПК и пищевой промышленности. Это было продиктовано тем, что для ряда крупных компаний разграничение между этими отраслями провести практически невозможно. В качестве примера можно привести ЗАО «Фирма “Агрокомплекс”» из Краснодарского края, занимающее в рэнкинге производителей Юга 10 строчку. По данным «СПАРК-Интерфакс», основным видом деятельности компании является «Растениеводство в сочетании с животноводством (смешанное сельское хозяйство)», однако хорошо известно, что «Агрокомплекс» занимается не только первичным производством сельхозпродукции, но также её переработкой и сбытом. Такие примеры далеко не единичны — именно поэтому было принято решение объединить АПК и пищепром.

Кроме того, по некоторым крупным холдингам из этой отрасли в рэнкинге приведены совокупные данные по выручке их сбытовых подразделений, которые позволяют наиболее корректно оценить оборот всей группы. Например, группу агропредприятий «Ресурс», третьего по величине производителя куриного мяса в России, в рэнкинге представляет её торговый дом «Ресурс-Юг», а птицеводческие активы холдинга во избежание двойного счета в рэнкинг не вошли. В то же время некоторые диверсифицированные агрохолдинги, по которым имеется консолидированная отчётность (например, ростовская «Группа Агроком»), в рэнкинге представлены отдельными подразделениями, поскольку они занимаются различными видами деятельности.

300 крупнейших производственных компаний юга России